NOTA: Aprovecho una entrada que publico cada año sobre las disposiciones transitorias de la Ley 27/2011 -y posteriores reformas- sobre la regulación de la pensión de jubilación, adecuando aquella al año actual y a la redacción del nuevo texto refundido de la LGSS (RDL 8/2015).

Después de haber publicado más de 600 entradas y haber alcanzado 2.980.000 visitas en este blog (algo más de 200.000 visitas durante el año 2022) -nunca pensé que podría a llegar a tener un "tráfico" tan alto- y habiendo superado los 14.700 comentarios publicados, de los que la mitad son preguntas efectuadas por los lectores, reedito una entrada que es ya clásica en mi página, los aspectos prácticos que se han de tener en cuenta en cada nuevo ejercicio con respecto a la pensión de jubilación. Realmente hace ya cuatro años debió finalizar el tránsito desde la antigua regulación de las pensiones de jubilación hasta el nuevo sistema establecido por la Ley 27/2011 y el Real Decreto Ley 5/2013, pero finalmente el RDL 18/2019, prorrogó lo establecido para el año 2019 mediante el RDL 28/2018, y permitió la coexistencia de ambas normas en determinados casos hasta el 31/12/2020. Finalmente la Ley 21/2021 ha establecido aquella "cláusula" con vigencia indefinida. Sin embargo, en la mayoría de supuestos ya será de aplicación la nueva normativa, por lo que realizamos una breve pincelada de aquellas cuestiones que entendemos básicas en referencia a las pensiones de jubilación que se causen en este ejercicio 2023. Veamos cuales....

1) Coexistencia de dos normativas. Recordemos que el apartado 2 de la disposición final duodécima de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, en la redacción efectuada por el Real Decreto Ley 5/2013, señalaba expresamente que se seguiria aplicando la regulación de la pensión de jubilación, en sus diferentes modalidades, requisitos de acceso, condiciones y reglas de determinación de prestaciones, vigentes antes de la entrada en vigor de dicha Ley, a las pensiones de jubilación que se causen antes de 1 de enero de 2019, en diversos supuestos (OJO! Aquella DF 12 se encuentra hoy recogida en la Disposición Transitoria Cuarta, apartado 5, del RDL 8/2015). Sin embargo, primero el RDL 28/2018 y después el RDL 18/2019, han modificado aquella fecha, estableciendo dos prórrogas extraordinaria para aquellas pensiones de jubilación que se causen antes de 1 de enero de 2021, (aquí explico con más detalle dichas prórrogas), luego nuevamente prorrogado durante todo el 2021, y ahora ya, mediante la nueva redacción del a DT 4ª, apartado 5 de la LGSS según la Ley 21/2021, con vigencia indefinida pero solo en los siguientes supuestos:

a) Las personas cuya relación laboral se haya extinguido antes de 1 de abril de 2013, siempre que con posterioridad a tal fecha no vuelvan a quedar incluidas en alguno de los regímenes del sistema de la Seguridad Social.

b) Las personas con relación laboral suspendida o extinguida como consecuencia de decisiones adoptadas en expedientes de regulación de empleo, o por medio de convenios colectivos de cualquier ámbito, acuerdos colectivos de empresa así como por decisiones adoptadas en procedimientos concursales, aprobados, suscritos o declarados con anterioridad a 1 de abril de 2013, y que aquellos estén debidamente registrados en INSS o en el ISM.

En todo caso, recordar que quien se encuentre en alguna de las situaciones del la DT 4ª, apart. 5 LGSS no es solo que puede jubilarse con la antigua ley, es que, si reúne también los requisitos de acceso con la nueva ley, la entidad gestora tiene la obligación de aplicar la legislación que resulte más favorable al trabajador.

Destacar que ya no cabe efectuar la jubilación parcial de acuerdo a lo dispuesto en la antigua ley, sin perjuicio, para algún sector de actividad que denomina "manufacturera" -básicamente automoción- del acceso con una regulación más favorable, según lo dispuesto den el RDL 20/2018 (aquí lo explico) y que el RDLey 20/2022 ha prorrogado durante el ejercicio 2023 (ver aquí).

2) Edad ordinaria de jubilación. Para quien acceda a la pensión este año 2022, su edad ordinaria de jubilación será la siguiente (Disposición Transitoria Séptima del RDL 8/2015):

- 65 años, para quien se jubile con la ley anterior de la Ley 27/2011 o, siendo la actual ley, haya cotizado al menos 37 años y 9 meses.

- 66 años y 4 meses para quien, jubilándose de acuerdo a la nueva normativa, haya cotizado menos de 37 años y 9 meses.

Ya nos vamos acercando al 2027, en que las edades de jubilación ordinaria serán 65 y 67 años, en función de una cotización de 38 años y 6 meses, o inferior.

3) Periodo para el cálculo de la base reguladora. (Art. 209.1 y Disposición Transitoria Octava, apartado 1º del RDL 8/2015): Nuevamente, diferenciamos para quien se jubile con la anterior normativa, al que se le efectuará el cálculo con los 15 años anteriores a la fecha del hecho causante (180 meses); mientras que quien se jubila con las normas actuales el cálculo se efectuará ya con los últimos 25 años (300 meses). Es importante recordar que, para quien tenga periodos sin cotización, la integración de lagunas no tiene límite en la antigua normativa, quedando limitada a 48 mensualidades en la nueva para aplicar la base completa, y el resto al 50% de la base mínima -y cuidado, no se aplica en todos los regímenes- (precisamente, se ha vuelta "dejar fuera" de la aplicación de dicha figura a las empleadas del hogar, que tampoco se incluye en el RD 16/2022, y a los trabajadores autónomos).

Habrá que estar atentos, no obstante, porque en la agenda del Ministerio está el incremento del periodo de cálculo de la pensión con más de 25 años.

4) Porcentaje de base reguladora según los años de cotización. Si se accede con la antigua ley serán 35 años los necesarios para conseguir el 100 % de la pensión, mientras que con la nueva ley, de momento, son precisos 36 años y 6 meses (en 2027 serán 37 años). En ambos casos, la cotización mínima para acceder a la pensión es de 15 años. Art. 210.1 b) y DT 9ª LGSS.

5) Edad mínima para acceder a la jubilación anticipada involuntaria o forzosa. El acceso a esta modalidad de jubilación prevista en la nueva ley -a la que puede acceder quien sea despedido, entre otras, por causas objetivas ETOP, muerte, jubilación o incapacidad del empresario individual, o en supuesto de violencia de género, o extinción por concurso de la empresa- será con una antelación de 4 años con respecto a la edad ordinaria de jubilación. Eso comporta que se apliquen dos posibles edades de jubilación:

- 61 años, para quien haya cotizado al menos 37 años y 9 meses o más.

- 62 años y 4 meses, para quien haya cotizado menos de 37 años y 9 meses.

- 62 años y 4 meses, para quien haya cotizado menos de 37 años y 9 meses.

Importante señalar que la Ley 21/2021 ha ampliado los supuestos de extinción de la relación laboral que permiten el acceso a dicha modalidad, así por ejemplo a cualquier despido objetivo, incluida la ineptitud sobrevenida, o por extinción por voluntad del trabajador en supuestos de movilidad geográfica, modificación susntacias de condiciones de trabajo o en aplicación del art. 50 ET.

6) Edad mínima para acceder a la jubilación anticipada voluntaria. Esta modalidad, desvinculada de las vicisitudes de la relación laboral del beneficiario, será con una antelación de 2 años con respecto a la edad ordinaria de jubilación. Eso comporta, nuevamente, que se apliquen dos posibles edades de jubilación:

- 63 años, para quien haya cotizado al menos 37 años y 9 meses.

- 64 años y 4 meses, para quien haya cotizado menos de 37 años y 9 meses.

7) Reducción en los supuestos de jubilación anticipada. Es importante recordar que, si bien con la antigua ley la reducción por anticipar la edad de jubilación se efectuaba por años completos -siendo equiparable la fracción de un año a un ejercicio completo-, desde la Ley 27/2011 se producía por trimestres. Pero, ahora con la reforma efectuada por la Ley 21/2021, nos encontramos con dos situaciones diferentes:

- Respecto a la modalidad involuntaria o forzosa, la reducción por anticipación de la edad ya no es por trimestres, sino por meses o fracción del mismo, según la nueva escala del art. 207 LGSS. Aquí, si aplicando el porcentaje a la base reguladora la pensión resultante no podrá superar el importe de aplicar la reducción del 0,5% por trimestre que se anticipe la jubilación sobre la pensión máxima.

- En la modalidad voluntaria también se realizará por meses o fracción del mismo, de acuerdo al cuadro que figura en el art. 208 LGSS. Ahora esta concreta modalidad hemos de tener en cuenta que de momento (*) se aplica lo mismo que para la "forzosa", o sea, la pensión resultante no podrá superar el importe de aplicar la reducción del 0,5% por trimestre que se anticipe la jubilación sobre la pensión máxima.

Una cuestión interesante, también para la modalidad "voluntaria" es que si se accede percibiendo el subsidio de mayores de 52 años durante al menos tres meses, se aplicarán los coeficientes reductores de la modalidad "forzosa".

(*) Digo de momento, porque la previsión normativa es que a partir de 1/1/2024, si la base reguladora es superior a la pensión máxima, los coeficientes reductores se aplicarán sobre ésta última, pero ajustando los coeficientes en un periodo de 10 años. Así que, en 2023, tranquilos de momento.

8) Desempleo para mayores de 52 años. Es importante que los perceptores de esta prestación tengan en cuenta que, de acuerdo a los cambios en la regulación de esta prestación:

- Independientemente de cuando se reconoció el subsidio, es el beneficiario el que puede optar por jubilarse anticipadamente en caso de cumplir con los requisitos, o hacerlo con la edad de jubilación ordinaria.

No está de más recordar que el TS ha sido absolutamente tajante con el tema de los ingresos que superen el umbral de ingresos fijados en la ley (75% SMI), ya que aunque sea esporádico, ha declarado en sentencia dictada en pleno que la no comunicación de dicha circunstancia al SPEE supone la extinción del derecho, sin que dicha decisión sea contraria al principio de proporcionalidad que ha de respetar todo procedimiento sancionador. La decisión es a mi modo de ver profundamente injusta y desproporcionada, pero ha sido avalada por el TC (aquí explicamos esa sentencia, con voto particular muy contundente).

Afortunadamente, el TC anuló la disposición del RDL 5/2013 relativa al cómputo de la unidad familiar para determinar el umbral de ingresos, volviendo a la determinación individual. Algo es algo, y en otras entradas del blog ya lo expliqué con mayor detalle.

Afortunadamente, el TC anuló la disposición del RDL 5/2013 relativa al cómputo de la unidad familiar para determinar el umbral de ingresos, volviendo a la determinación individual. Algo es algo, y en otras entradas del blog ya lo expliqué con mayor detalle.

Nuevamente poner de manifiesto que en la modalidad de jubilación anticipada "voluntaria", si se accede percibiendo este subsidio -también en otros- durante al menos tres meses, se aplicarán los coeficientes reductores de la modalidad "forzosa".

9) Jubilación parcial. Se considera jubilación parcial aquella en que de forma simultánea se realiza un contrato de trabajo a tiempo parcial y se vincula con un contrato de relevo celebrado con un trabajador en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada. Desde el del 01/04/2013, se modificaron los requisitos de acceso a esta modalidad de jubilación, y desde el año 2019 ya no es posible acceder con la normativa antigua.

Aspectos a tener en cuenta este año 2023 (todos ellos establecidos en la DT 10ª del RDL 8/2015):

- Quien sea "mutualista" puede acceder con 60 años.

- Partiendo que la cotización mínima es de 33 años, los "no mutualistas" podrán jubilarse parcialmente con 63 años y 8 meses. Se reduce a 62 años y 4 meses para quien alcance este año 2023 una cotización de al menos 35 años y 9 meses o superior.

- Durante el período de disfrute de la jubilación parcial, empresa y trabajador cotizarán por la base de cotización que, en su caso, hubiese correspondido de seguir trabajando éste a jornada completa. No obstante, en 2023 el porcentaje es ya del 100%.

Insisto en que el RDL 20/2018 permite el acceso a la jubilación parcial en condiciones más favorables, pero limitado a un sector muy concreto de actividad (automoción, básicamente), sin que tenga carácter general, y que ha sido prorrogada al 2023 por el RDLey 20/2022.

10) Complemento de brecha de género. Antes llamado complemento de la pensión para las mujeres que han contribuido al incremento demográfico, y regulado en el art. 60 LGSS, fue modificado por el RDLey 3/2021, tanto en sus condiciones de acceso, como en su cuantía. Ahora está dirigido casi en exclusiva a las mujeres, para cualquier tipo de pensión, y por un importe de 30,40 euros mensuales por hijo (y un máximo de 4).

11) Derogación del factor de sostenibilidad. El temido "factor de sostenibilidad de las pensiones, del cual nadie sabía como se efectuaba el cálculo -o al menos desconocíamos los parámetros reales para calcularlo-, ha ido quedando en suspenso, (la Ley 6/2018, no lo derogó con carácter definitivo, sino que "en todo caso, su entrada en vigor se producirá en una fecha no posterior al 1 de enero de 2023"). Pero la Disposición derogatoria Única de la Ley 21/2021 lo ha expulsado definitivamente de nuestro ordenamiento. Sí ha entrado en vigor este 2023 el nuevo Mecanismo de Equidad Intergeneracional, que supone una cotización adicional del 0,6%.

12) Revalorización de las pensiones según el IPC interanual. El legislador también derogó el factor de revalorización del anterior art. 58 LGSS, y en el nuevo redactado del artículo como en la actual Ley de Presupuestos se ha determinado que se aplicará un incremento igual al "porcentaje equivalente al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre del año anterior". O sea, un 8,5% y sin que luego haya revisión alguna aunque hubiese desviación del IPC.

13) Pensiones mínimas. De acuerdo con la LPG se determinan las siguientes pensiones mínimas en cómputo anual para el 2023 en jubilación, incapacidad permanente, viudedad y orfandad:

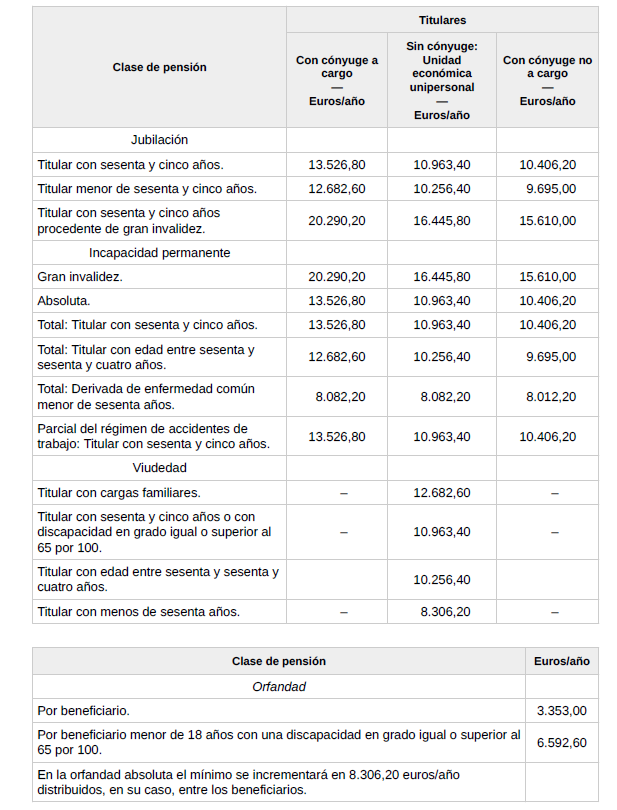

En cómputo mensual, algunos ejemplos:

- Jubilación con 65 años con cónyuge no a cargo: 743,30 €.

- Incapacidad permanente absoluta con cónyuge no a cargo: 743,30 €.

- Incapacidad permanente total con 65 años y con cónyuge no a cargo: 743,30 €.

- Incapacidad permanente total menor 60 años y con cónyuge no a cargo: 572,30 €.

- Viudedad con 65 años o discapacidad del 65%: 783,10 €.

- Orfandad: 239,50 €.

14) Y que parece que no habrá tregua este año, ya lo hemos visto con la Ley 21/2021... y el Pacto de Toledo puede aportar novedades importantes.... estaremos (muy) atentos.